سالم خبر: آمارها از مصرف داروهای حوزه های بیماری های مزمن در ایران از جمله بیماری دیابت، بیماری پرفشاری خون و ... نشان می دهد که مصرف این داروها در کشور در مقایسه با کشورهای عضو سازمان توسعه و همکاریهای اقتصادی (OECD) بسیار پایین تر است.

![]()

شعار قطع واردات دارو فقط بدلیل ناآگاهی و تضاد منافع است

حسام الدین شریف نیا، عضو هیات مدیره انجمن داروسازان تهران

20 آبان 1398 ساعت 15:16

سالم خبر: آمارها از مصرف داروهای حوزه های بیماری های مزمن در ایران از جمله بیماری دیابت، بیماری پرفشاری خون و ... نشان می دهد که مصرف این داروها در کشور در مقایسه با کشورهای عضو سازمان توسعه و همکاریهای اقتصادی (OECD) بسیار پایین تر است.

سالم خبر: آمارها از مصرف داروهای حوزه های بیماری های مزمن در ایران از جمله بیماری دیابت، بیماری پرفشاری خون و ... نشان می دهد که مصرف این داروها در کشور در مقایسه با کشورهای عضو سازمان توسعه و همکاریهای اقتصادی (OECD) بسیار پایین تر است.

حسام الدین شریف نیا، عضو هیات مدیره انجمن داروسازان تهران و انجمن علمی مدیریت و اقتصاد داروی ایران در یادداشتی با بررسی بازار دارویی ایران و مقایسه آن با بازار دارویی جهان بر این نکته صحه می گذارد که پایین بودن داروهای بیماری های مزمن در ایران از جمله دیابت و پرفشاری خون نشان دهنده خطر عدم پیشگیری و درمان این بیماری ها در مراحل اولیه بیماری و احتمال بروز مشکلات سلامتی برای بیماران و ایجاد هزینه های بالا برای کشور در مراحل پیشرفته بیماری است.

این یادداشت را با هم می خوانیم:

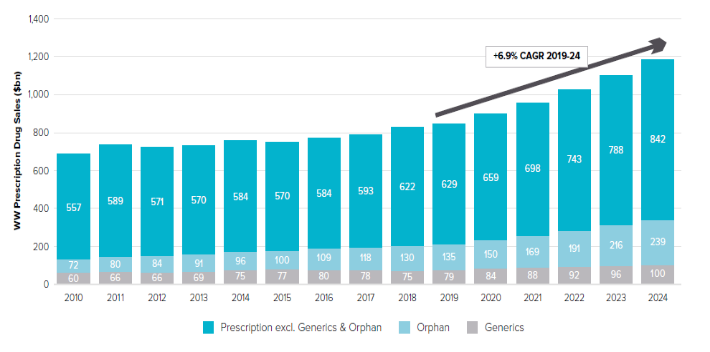

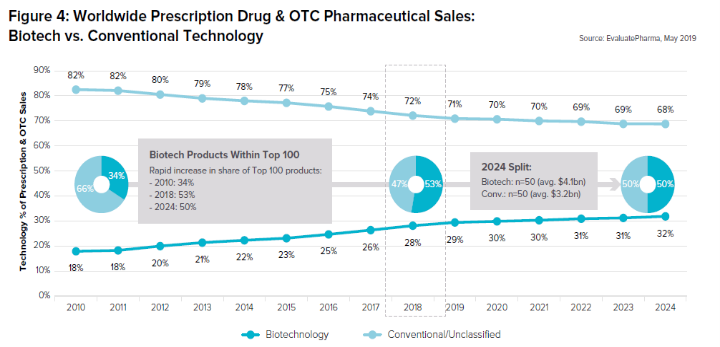

براساس گزارش Evaluate pharma اندازه بازار داروهای نسخه ای جهان در سال 2018 بیش از 827 میلیارد دلار بوده است و پیش بینی میشود که اندازه این بازار تا سال 2024 با میانگین رشد سالانه 6.9درصد به بیش از 1.181 میلیارد دلار برسد.

در طی این سال ها سهم داروهای بایوتک از فروش داروهای نسخه ای از 28 درصد در سال 2018 به 32 درصد از فروش خواهد رسید و این درحالیست که در این سال از 100 داروی پر فروش جهان 50 داروی پرفروش مربوط به داروهای این حوزه خواهد بود و این موضوع ضرورت اهمیت این حوزه دارویی را بیش از بیش نشان می دهد.

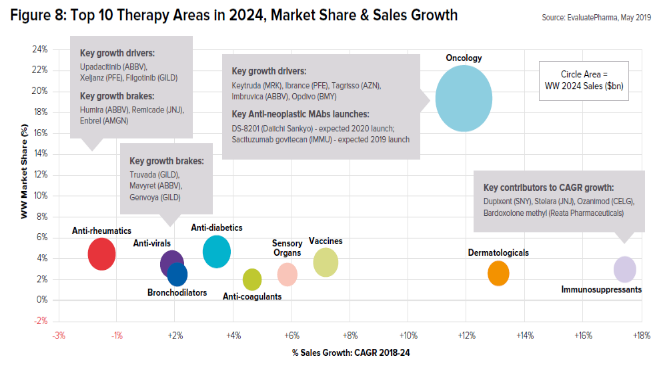

در سال 2024 پیش بینی می شود بیش ترین سهم بازار حوزه های درمانی مربوط به دسته داروهای oncology و بیش ترین رشد سالانه در این مدت زمانی مربوط به داروهای دسته Immunosuppressant ها باشد.

بازار دارویی ایران

بیش از آنکه به بررسی بازار دارویی ایران بپردازیم بهتر است نگاهی به بازار سلامت و سهم هزینه های سلامت از کل درآمد ناخالص ملی داشته باشیم این سهم از کمتر از 7% در سال های دهه 80 خورشیدی به بیش از 8% در سال های پس از اجرای طرح تحول سلامت افزایش یافته است.

در مورد دارو نیز سهم هزینه های دارویی از کل هزینه های سلامت در ایران در سال های مختلف یکسان نبوده است ولی در سال های اخیر و پس از افزایش تعاریف خدمات تشخیصی و درمانی در مرحله سوم طرح تحول سلامت در کشور، سهم هزینه های دارویی حدوداً به 13درصد کل هزینه های سلامت کاهش یافته است.اندازه بازار دارویی ایران در سال 2016 به قیمت مصرف کننده ارزشی برابر با 6 میلیارد دلار داشته و این در حالیست که این بازار از سال 2005 تا 2016 با میانگین رشد سالانه 13درصد در حال رشد بوده است

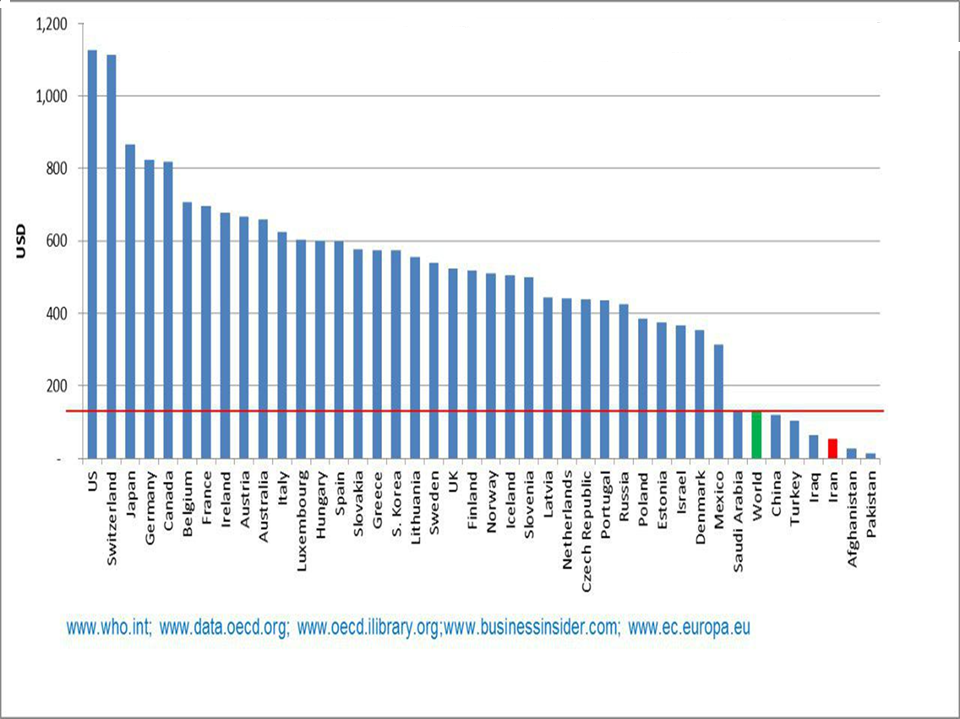

در سال های اخیر ذینفعان حاضر در بازار دارویی کشور از دیدگاه خود و بعضا با توجه به منافع خود اقدام به بررسی سرانه مصرف دارو(عددی و ریالی) در کشور و مقایسه آن با کشورهای همسایه و جهان نموده اند، بررسی این موضوع نشان می دهد در ایران در سال 1396 سرانه سالیانه مصرف دارو حدوداً 57 دلار بوده است. این در حالی است که میانگین جهانی سرانه سالیانه مصرف دارو در سال 2017 حدوداً 155 دلار بوده است.

البته همانگونه که بیان شد این مقایسه با وجود آنکه به وضوح خلاف گفته های برخی از ذینفعان صنعت دارو در خصوص بالا بودن سرانه دلاری دارو در ایران را نشان می دهد ولی به دلایل مختلف از جمله در نظر نگرفتن برابری قدرت خرید و عدم رعایت قانون پتنت و ... در ایران معیاری دقیق در خصوص بررسی مصرف دارو نمی باشد، بدیهی است مقایسه عددی مصرف دارو در کشور و مقایسه آن با سایر کشور ها نیز اشتباه بزرگ تری می باشد، در حال حاضر جهت مقایسه مصرف دارو بین مناطق جغرافیایی از معیاری به نام DDD استفاده می گردد، DDD بيانگر دوز ميانگين نگهدارنده روزانه جهت مهمترين انديكاسيون دارو براي يك بيمار بزرگسال ميباشد.

این شاخص که از سال 1975 در كشورهاي حوزه Nordic مورد استفاده قرار گرفته و امروزه توسط سازمان جهاني بهداشت به شدت مورد توصيه و توسعه قرار گرفته و در اقدامي گسترده اتحاديه اروپا جهت مجموعه كشورهاي خود و كشورهاي عضو سازمان توسعه و همكاريهاي اقتصادي (OECD) نيز شاخص مذكور را يكي از مباني اصلي ارزيابي و برنامهريزي مصرف دارو قرار دادهاست.

بررسی این معیار در مورد مصرف داروهای حوزه های بیماری های مزمن در ایران از جمله بیماری دیابت، بیماری پرفشاری خون و ... به خوبی نشان دهنده مصرف بسیار پایین تر دارو در این حوزه ها در کشور نسبت به كشورهاي عضو سازمان توسعه و همكاريهاي اقتصادي (OECD) می باشد و این موضوع بیش از پیش نشان دهنده خطر عدم پیشگیری و درمان این بیماری ها در مراحل اولیه بیماری و احتمال بروز مشکلات سلامتی برای بیماران و ایجاد هزینه های بالا برای کشور در مراحل پیشرفته بیماری است، هر چند در برخی از حوزه ها مانند آنتی بیوتیک ها مصرف در کشور بالاتر از این کشورها می باشد و این موضوع نیز خطر بروز مقاومت میکروبی را در کشور نشان می دهد.

بررسی حوزه های درمانی مختلف در کشور بین سال های 1388 تا 1397 نشان دهنده آن است که بیش ترین سهم بازار در این سال ها مربوط به دسته داروهای Anti-infective for systemic use و Antineoplastic and immunomodulating agents و بیشترین رشد مربوط به داروهای Alimentary and metabolism می باشد،

از سوی دیگر بررسی میزان تولید و واردات در بازار دارویی ایران نشان می دهد سهم داروهای تولید داخل در سال 2017 نزدیک به 67 درصد و سهم داروهای وارداتی قریب به 33 درصد از بازار دارو در کشور بوده است.

در این حوزه نیز گاه برخی از ذینفعان بازار دارویی کشور اقدام به مقایسه عددی سهم تولید و واردات دارو در کشور (97 درصد و 3 درصد) و سیاه نمایی نسبت به سهم عددی پایین واردات دارو و سهم ریالی بالای آن می کنند، توجه به این نکته ضروری است چنین مقایسه ای به دلایل مختلف فارغ از معیارهای علمی است به خصوص از آن جهت که غالب داروهای وارداتی به دلیل نوآور بودن و جدید بودن دارای قیمت های بالاتر می باشند و طبیعی است که منجر به بالاتر رفتن سهم ریالی داروهای وارداتی می گردند، برای مثال داروهای دسته Antineoplastic که دومین گروه درمانی با بیش ترین واردات است با وجود سهم کمتر از 1 درصدی از بازار دارویی کشور سهم ریالی بیش از 17 درصدی از بازار را در طی سال های 2014 تا 2017 داشته اند

بررسی میزان واردات و تولید در گروه های مختلف درمانی کشور نیز نشان می دهد دسته داروهای Various و Antineoplastic بیشترین درصد واردات در حوزه درمانی خود را دارا می باشند.

بررسی میزان واردات در این سال نیز نشان می دهد بیشترین واردات در بازار دارویی کشور در حوزه های Antineoplastic و Alimentary and metabolism است و نکته قابل توجه در این خصوص اینکه بررسی دقیق تر واردات در این حوزه های درمانی و توجه به زیر مجموعه این دسته های دارویی نشان می دهد غالبا قطع واردات این داروها به دلیل عدم امکان تولید(تاکنون) و یا عدم صرفه به مقیاس بودن تولید این داروها در کشور امکان پذیر نیست و صحبت های مطرح شده در خصوص قطع واردات نیز یا به دلیل ناآگاهی و یا به دلیل تضاد منافع می باشد.

بررسی سهم بازار و میانگین رشد سالانه هلدینگ های دارویی در کشور در خلال سال های 2014 تا 2017 نیز نشان دهنده آن است که هلدینگ تیپیکو با وجود از دست دادن سهم شدید بازار در سال های اخیر هنوز با سهم بیش از 23 درصدی بزرگ ترین هلدینگ دارویی کشور از نظر ارزش بازار است.

کد مطلب: 5709